2024. 3. 17. 15:56ㆍ금융 관리

이번주 화요일에 예전에 가입해 둔 주택청약종합저축을 청년주택드림청약통장으로 전환했다. 청년주택드림청약통장은 우대이율과 비과세 혜택이 있기 때문에 조건만 된다면 주택청약종합저축을 청년주택드림청약통장으로 전환하는 편이 좋다. 근데 비과세 혜택은 나름 까다로워서 받지 못할 가능성이 있다. 나도 그랬다.

아무튼 청년주택드림청약통장이 나왔다는 소식을 듣고 전환하기 위해서 은행으로 갔다.

청년주택드림청약통장 준비물

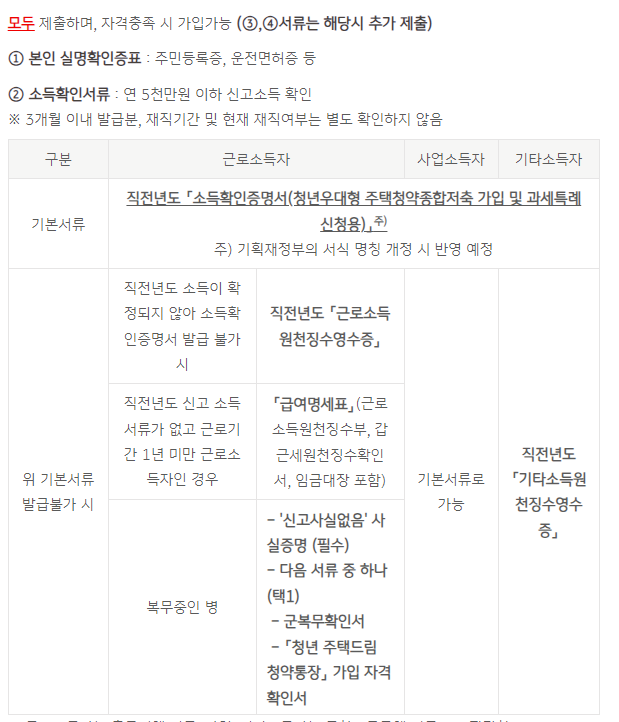

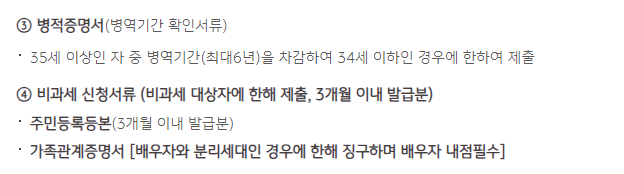

청년주택드림청약통장을 만들기 위해서는 신분증과 소득확인서류가 필요하다. 소득확인서류는 홈텍스에서 직전년도 소득확인증명서를 발급받아서 갔다. 참고로 직전년도는 6월까지는 전전년도이다. 즉 2022년 소득확인증명서를 발급받았다. 비과세 혜택은 포기하기로 해서 이 두 가지만 가지고 갔다. 비과세 혜택을 포기한 이유는 세대주가 아니기 때문이다.

청년주택드림청약통장 전환 후기

준비물만 잘 챙겨가면 창구에서 금방 바꾸어준다. 기다리는 시간 빼면 한 10분 정도 걸린 것 같다. 은행 앱으로 시간을 예약하고 가면 크게 기다리지 않고 전환할 수 있다.

그런데 전환하기는 했지만 소기의 목적은 이루지 못했다. 사실 청년주택드림청약통장으로 바꾸려고 한 이유는 주택청약종합저축의 이율이 지나치게 낮기 때문이다. 기준금리가 3.5%인 시대인데, 지금 주택청약종합저축의 이율은 2.8%이다. 그래서 향후 주택을 사지 않을 경우에 가지고 있으면 손해가 되는 저축이 된 것이다. 그래서 항상 깰까 말까를 고민하고 있었다. 그러던 중에 청년주택드림청약통장의 이율이 4.5%라는 소식을 듣고 깨지 않고 전환하기로 한 것이다.

그런데 청년주택드림청약통장은 기존 전환신규 원금에 대해서는 우대 이율이 적용되지 않는다는 것을 전환하고 나서 알게 되었다. 통장을 아예 깬 다음에 다시 가입하면 기존 원금에도 우대이율을 적용받게 될 수 있지만, 납입회차가 날아가기 때문에 그러지 않았다.

비과세 혜택은 세대주만 신청이 가능하다는 안내를 받았다. 가족 전원이 무주택이어도 세대주가 아니면 비과세 혜택을 받을 수 없다. 세대 분리를 하면 비과세 혜택을 받을 수 있다. 하지만 세대 분리를 할 경우에 비과세 혜택으로 얻는 이익보다 손해가 더 크다고 판단했다. 그래서 그냥 포기했다.

청년주택드림청약통장 전환 주의점

전환할 경우에 미납한 회차가 없어진다. 즉, 과거에 안 냈던 회차가 있을 경우에 한꺼번에 돈을 넣어서 회차를 인정받을 수 있지만 전환하면 그런 미납 회차들이 없어진다. 그래서 회차가 중요하다고 생각할 경우에는 미납한 회차를 최대한 채우고 전환하는 편이 좋다.

하지만 미납한 회차 분을 채우고 전환할 경우에 그 채운 분에는 우대이율이 적용되지 않는다. 그래서 이미 적정한 회차를 채웠다고 판단한 경우에는 미납한 회차를 채우지 않고 전환하는 편이 좋다. 전환하고 돈을 넣으면 우대이율을 적용받기 때문이다.

그리고 집을 살 생각이 아예 없고, 이율만 중요하다고 생각할 경우에는 그냥 청약통장을 깨고 청년주택드림청약통장을 만들면 된다. 원래 있던 원금까지 우대이율을 받을 수 있다.

비과세를 받고 싶을 경우에는 자신이 세대주인지 확인해야 한다. 세대주가 아니라면 세대 분리를 해야지 비과세를 받을 수 있다. 그런데 보통의 경우에는 세대분리를 해서 얻는 비과세 혜택보다 세대분리로 생기는 손해가 더 크다. 건강보험 등을 따로 내야 할 수도 있기 때문이다. 비과세 혜택은 최대 500만 원 * 0.154 = 77만 원이다. 생각보다 그렇게 큰 금액은 아니다. 그러니 세대분리가 이득이 되는지 아닌지를 면밀히 살펴보고 결정하자.

청년주택드림청약통장의 아쉬운 점 + 개선되면 좋겠는 점

사실 그동안 주택청약종합저축에 대해서 큰 관심이 없었는데, 이번에 청년주택드림청약통장으로 바꾸면서 이것저것 알아보게 되었다. 그러면서 느낀 청년주택드림청약통장 제도의 아쉬운 점도 그냥 써보려고 한다.

우선 주택청약종합저축의 기본이율이 너무 낮다. 기준금리가 3.5%인데, 주택청약종합저축의 기본이율이 최대 2.8%이다. 주택청약종합저축이 집 안 살 거면 손해라는 인식이 개선되기 위해서는 기본이율이 적어도 기준금리에는 맞추어져야 할 것 같다. 그래도 청년주택드림청약통장의 경우에는 우대 이율 1.7%가 있기 때문에 그나마 나은 편이다.

청년주택드림청약통장으로 전환했을 경우에 기존의 원금은 우대 이율을 받지 못한다. 그래서 기존 원금에 대한 우대 이율을 포기하던지 아니면 그동안의 납입회차를 포기하던지를 선택하는 딜레마에 빠지게 된다. 전환을 하면 기존 원금까지도 우대 이율을 제공하도록 개선돼야 할 것 같다.

마지막으로 비과세 혜택을 세대주만 누릴 수 있다는 것이다. 가구원 전원이 무주택이면 세대주가 아니어도 비과세 혜택을 누릴 수 있도록 해야 한다고 생각한다. 왜 세대주만 혜택을 누릴 수 있도록 했는지는 잘 모르겠다.